🎯 この記事はこんな人におすすめ

- 「もう40代だし、新NISAを始めても手遅れかな」と諦めかけている人

- 結婚したばかりで、将来の「お金の相談」をパートナーとどう切り出すべきか悩んでいる人

- 子供の教育費と自分たちの老後資金、どちらを優先すべきか正解が見えない人

- 住宅や車の購入と同じくらい、投資についても「納得感」を持って進めたい人

- 仕事が忙しくて、わざわざ対面の相談窓口に行く時間なんて作れない人

この記事は15分くらいで読めます!

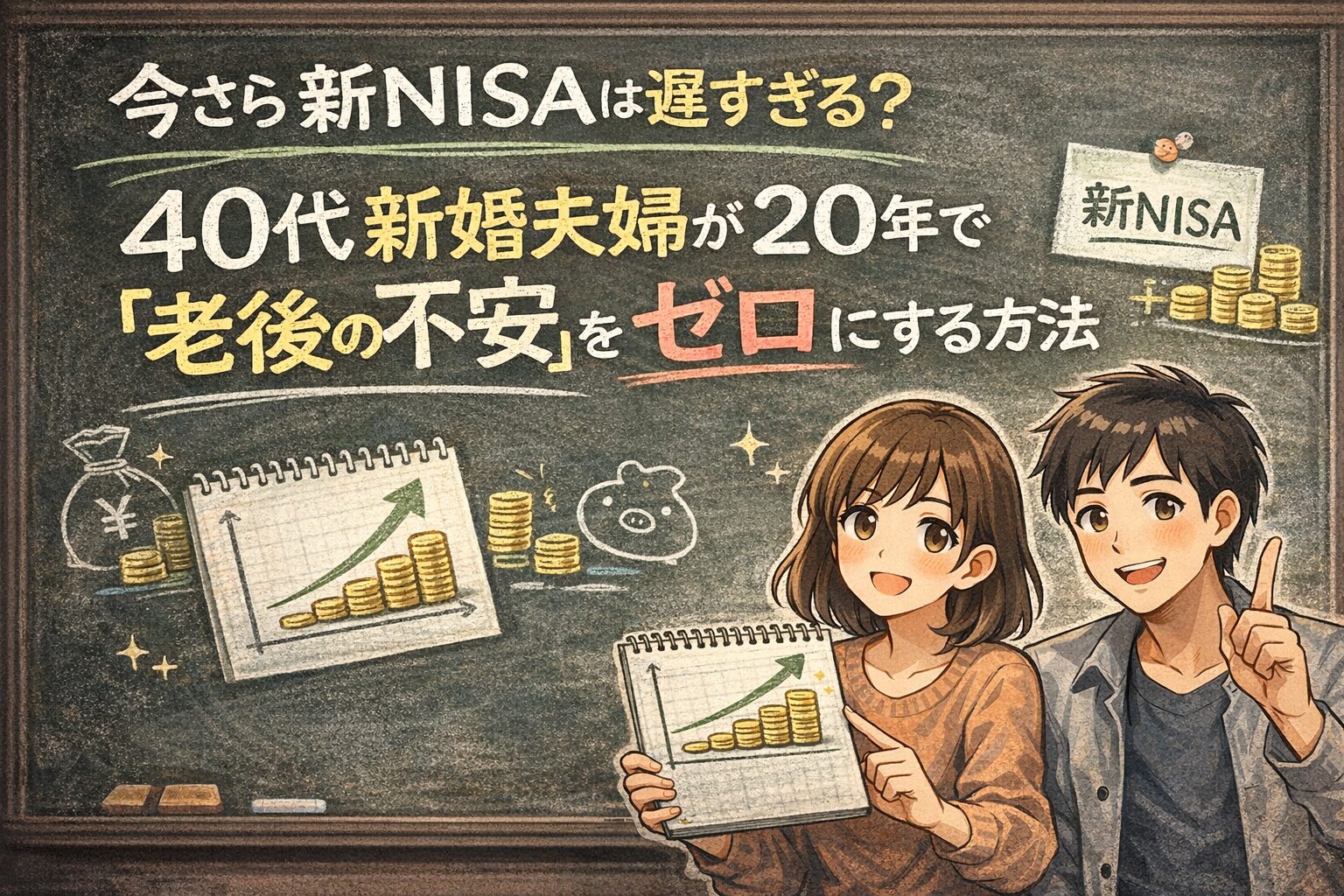

はじめに:40代で結婚したあなたへ。

「40代でようやく掴んだ結婚生活。幸せなはずなのに、ふとした瞬間に将来への焦りを感じることはありませんか?」

特に、最近どこでも耳にする「新NISA」や「積立投資」。

世の中は盛り上がっているけれど、40代でスタートラインに立った私たちは、どうしてもこう思ってしまいがちですよね。

40代の新婚男性

40代の新婚男性「いまさら積立NISAなんて、もう遅すぎるんじゃないか……?」

20代から始めている人たちとは、定年までの「残り時間」が圧倒的に違う。

今から月々数万円をコツコツ積み立てたところで、一体何になるのか。むしろ、これからかかる生活費や教育費のために、現金を抱え込んでおいた方が安心なんじゃないか。実は、夫のやすさんも、全く同じ不安を漏らしていたわ。

でもね、私は彼にハッキリ言ったの。

ひかり

ひかり「ねえ、やすさん。ここで『今さら』って諦めて思考停止するのが、一番の老後リスクだって気づいてる?」

今回は、40代で人生の第2章をスタートさせた私たちが、専門家のアドバイスを経てたどり着いた「40代からの着実な資産形成術」を共有するわね。

ひかり

ひかり 「このブログの最大の強みは夫婦発信である点よ。

私の戦略が男性の心にどう刺さったのか、その『正解』を答え合わせできるのは、ここだけよ。

建前抜きの『男性の本音』を知る者が婚活を制するのよ!」

[🎧 元婚活戦士ひかりの「お疲れ様」ボイスはこちら]

- 40代の資産形成が「月5万円」の積立だけで完結する理由

- 教育資金よりも「老後資金」を最優先すべき、合理的で家族思いな根拠

- 低金利の奨学金を賢く使い、手元の資産を1000万円単位で守る方法

- 「知識だけで終わる人」を卒業し、20年後の安心を掴むための第一歩

【閑話休題】あなたは「お金の話」ができる相手を選んだ?

そういえば最近、ひろゆきさんのYouTubeでこんな相談を見かけたわ。

「婚活中に出会った人に積立NISAの話をしたら、『投資は怖くて危ないのでやめてください』と言われました。どう思いますか?」

って。これに対する回答?

ひろゆきさんは一言、「え、バカなんですか?」って切り捨ててたわね。※引用元の動画は以下

ひかり

ひかり でもこれ、笑い事じゃないわ。

40代からの結婚生活、一番大事なのは「愛」より先に「共通のマネーリテラシー」よ。「投資は怖い」で思考を止める相手と、20年後の老後をどう乗り切るつもり?

結婚した相手とは、こういう現実的な話をフラットに相談できる相手だといいわよね。

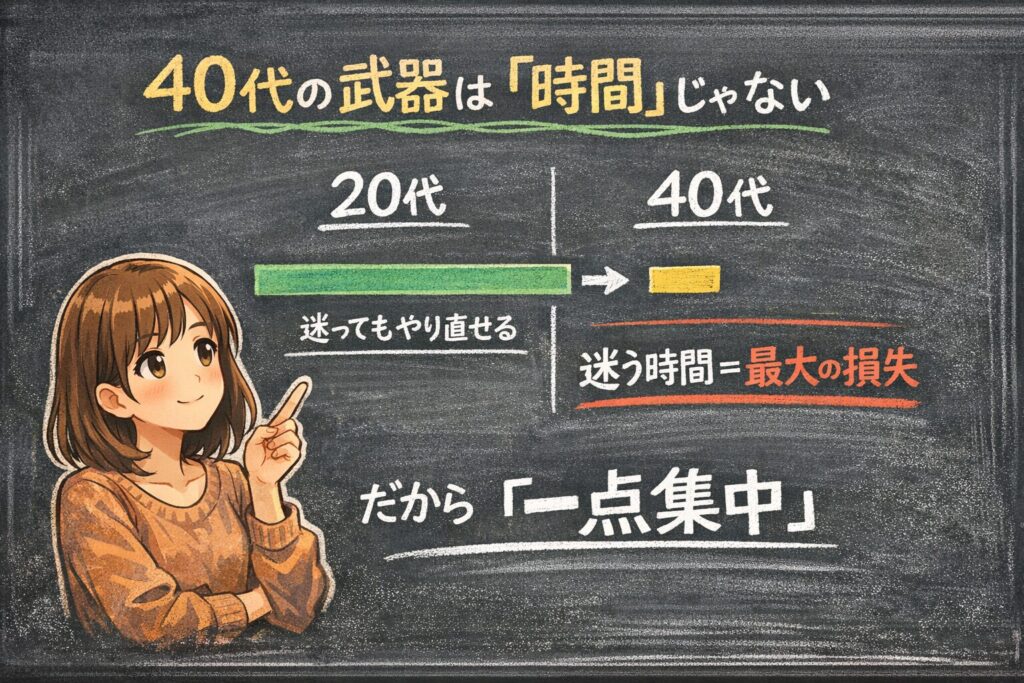

40代の資産形成は「これ一点」に集中しなさい

ひかり

ひかり いい? 20代の若い世代とは、持っている「時間」の長さが違うの。

だからこそ、私たちは彼らと同じようにのんびり迷っている暇はないわ。

戦略を極限までシンプルにして、『一点突破』で家計を整える。

それが40代夫婦が賢く、確実に資産を守るための道よ。

私たちが実践している、40代夫婦が20年で帳尻を合わせるための4つのポイントを整理したわ。

1. 資産形成は「月5万円」で完結させる

あれこれ手を出して、複雑な金融商品に惑わされないこと。

新NISAを活用して、月5万円を「S&P500」や「オルカン」のようなインデックスファンドに積み立てる。

ひかりただそれだけ。

余計な不安に振り回されず、この「継続できる仕組み」を最優先に考えてみて。これが40代にとって、最も手堅い成功法則よ。

2. 目標は「期限付き」にすると強い

漠然と「老後のため」なんて言ってるから、つい家計が緩むのよ。「10年で1000万」と期限を決めれば、今の家計のどこを削るべきか、行動が劇的に変わるわ。教育費と老後、いつまでにいくら必要か。「必要額」という敵を知れば、漠然とした怖さはなくなるはずよ。

3. 順番を間違えないのが大事(教育資金より老後資金)

ここ、多くの親が不安に駆られて順番を間違えるポイントね。

いい? 教育資金は奨学金やローンで「借りる」ことができるけど、私たちの老後資金を無担保で貸してくれる銀行なんて、どこにもないのよ。まずは自分たちの老後を最優先に。それが、家族全員が共倒れしないための、大人の責任感というものよ。

4. 選択肢として「奨学金」を知っておくと心がラク

せっかく積み立てた資産を教育費で切り崩すのはもったいないわ。

運用利回り(5〜7%程度)が出ているなら、低金利(1%程度)の奨学金を借りて運用を継続したほうが合理的。この「金利の差」を味方につけるだけで、最終的に手元に残る資産は1000万円単位で変わってくる可能性があるのよ。

行動の差が、20年後の「資産の差」になる

やす

やす「40歳時点で資産がある人とない人の差は、過去20年間の『行動(習慣)』の差だ」と言われ、正直、僕は耳が痛かったです。

投資の本を読んで満足するより、今すぐ少額でも一歩踏み出す。僕たち夫婦は、2人分で月10万の積立をスタートしました。

ひかり

ひかり「どうすれば月5万円の積立を、20年以上継続できるか」。

あれこれバラバラに悩むのはやめて、この一点を大切にするために家計を整える。これこそが、40代から成功への最短ルートよ。

注意点

投資にはリスクがつきますものです。元本割れのリスクがあることを十分に考慮して、ご自身の判断でやってくださいね。

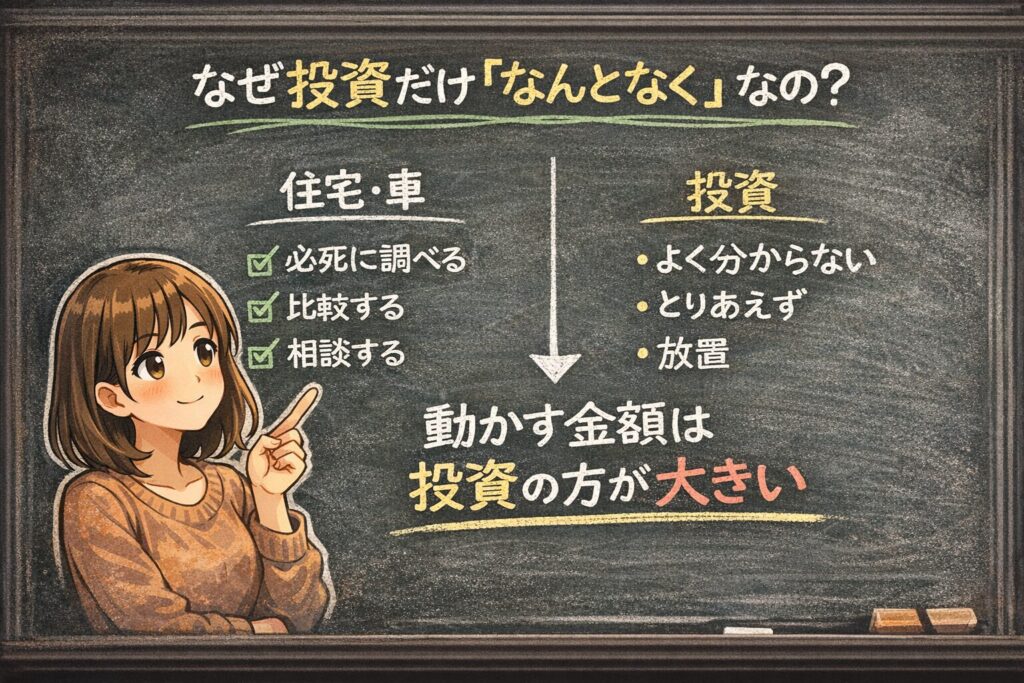

さいごに:なぜ「なんとなく」で選んでしまうの?

ここで一度立ち止まって考えてみて。

例えば住宅を買う時や、車を買う時って、あなたも必死に調べるわよね?

「自分には何が合うのか」

「この機能は本当にいるのか」

ひかりって、すごく考えるはず。

投資だって同じよ。これから積み立てていく総額を考えたら、最終的には1000万、2000万という大金を動かす「人生最大の選択」になるの。

住宅と同じくらいの大金なのに、なぜか「とりあえずこれでいいかな」って軽めに選んじゃう人が多すぎるわ。

自分の大事な資産を守るために、知識がないまま進むのは本当に後悔するわよ

※売り込みじゃなくて、私たちは「家計の地図」を作りたかっただけ。地図があると、迷いが減るのよ。

ひかり実は私たちの場合は、最初、地域で開催されていたFPさんの金融セミナーに足を運んだの。でも、正直に言うわね。

仕事や家事で忙しい40代にとって、決まった時間に現地まで行くのって、かなり大変なのよね……。

もっと「家でリラックスしながら相談できる方法」はないかなって後で考えたら、すごくいい方法があったわ。

それが、お金の専門家による「FPカフェ」よ!

1. 相談相手を「自分で選べる」安心感

普通の無料相談だと、どんな担当者が来るか当日まで分からないことが多いわよね。でもFPカフェは、登録しているFP(ファイナンシャルプランナー)のプロフィールや実績を見て、自分たちで「この人に相談したい!」という人を選べるの。40代の複雑な悩みを分かってくれる同世代の人や、女性目線のFPさんを探せるのは大きな強みよ。

2. 一生涯の「お金のパートナー」が見つかる

その場限りの商品の売り込みじゃなくて、結婚、出産、住宅購入、老後……と、人生のステージが変わるたびに相談に乗ってくれる、まさに一生モノのパートナーを探すための場所なの。FPカフェは「一生涯のパートナーが見つかる場」というコンセプトだから、無理な勧誘よりも「信頼関係」を重視してくれるのよ。

3. 「オンライン」で自宅から気軽に相談

私たちの実体験でもそうだったけれど、忙しい40代にとって「わざわざ出向く」ハードルは高いわ。FPカフェなら、自宅からオンラインでプロと繋がれるから、夫婦でリラックスして本音の話ができるの。家計簿を広げながら、誰にも邪魔されずに将来の地図を引けるのは最高に効率的よ。

。

▼私たちが自宅で「確信」を持てた、FPカフェの無料相談はこちら

ひかり

ひかり客観的なデータで「いつまでに、いくら必要か」を自宅にいながら視覚化してもらった瞬間、私の提案がただの理想ではなく、「私たちの確かな未来の地図」に変わったわ。

独学で迷って「時間」という最大の資産をドブに捨てる前に、一度プロに家計を「丸裸」にしてもらいなさい。40代の1ヶ月は、20代の1年分くらいの重みがあるのだから。

まずはプロに話を聞いて、「自分たちの現在地」を正しく知ること。 今さらなんて恥ずかしがる必要はないわ。 20年後、大切な家族と笑っていたいなら、今日できる一歩を選びましょう

ひかり

今回の記事が気に入ってくれた方は、おそらくこの記事も気に入ってくれるはずよ。よかったら見てみてね。

やす

やすさいごに一言いいでしょうか。

今回みたいに、お金の話を冷静にできるのは、相手に安心感があるからこそです。そもそも、お見合いで、ひかりさんは僕に「無の感情」をもったそうですがその感情の正体を知っていますか。ふふふ、よかったこの記事も参考になるずです。(2026年2月23日追記)

6/9追記

ひかりさんの婚活記録が記事になりました!!

{kind=link}